会員登録をされた方、弊社セミナー・個別相談時に会員登録いただいた方はNAN物件情報を含む全てのコラムをご覧いただけます。(入会費、年会費はかかりません)

2024/09/28 税金

目次

2023年12月22日に閣議決定した大規模な税制改正。物価上昇を超える賃上げの実現、生産性の向上などの観点からさまざまな改正が行われました。令和6年(2024)度税制改正大綱をもとに、税制がどのように変化したのかをポイントを絞ってみていきましょう。

令和6年(2024)年度の改正大綱では。物価上昇に対して賃金の上昇が追い付いていない現状に対して、所得税・個人住民税の定額減税の実施、賃上げ促進税制、資本の蓄積、生産性向上の強化、地域経済や中小企業の活性化等を目指す内容となっています。また、少子化対策として、子育て世代に対する住宅ローン控除やリフォーム工事への拡充も行われます。ここでは、特に個人に関わる改正内容についてみていきます。

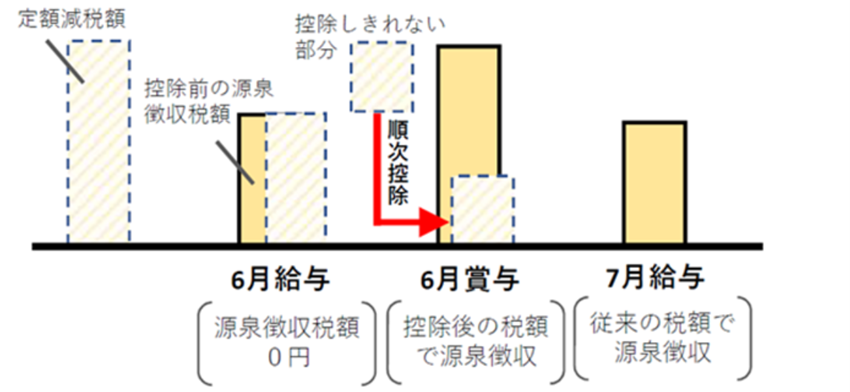

令和6年(2024年)度分の所得税・個人住民税について、納税者及び配偶者を含めた扶養親族1人につき、所得税3万円・個人住民税1万円が控除されます。ただし、給与収入が2,000万円以下(納税者の合計所得金額が1,805万円以下)である場合に限り、所得税は2024年の所得、住民税は2023年の所得で判断されます。

これは、物価の上昇やエネルギー価格の高騰にたいして賃金上昇が追い付いていない現状を踏まえての対応です。

一律に税負担を軽減し、国民の負担を緩和することを目的としています。

2024年6月からのスタートとなり、給与所得者は6月の給与等に対する源泉徴収税額から順次控除されます。

(出典:国税庁 令和6年分所得税の定額減税について(給与所得者の方へ)

https://www.nta.go.jp/publication/pamph/gensen/teigakugenzei_kyuyoshotoku.htm)

また、2025年度以降、定額減税が行われているかは決まっていません。

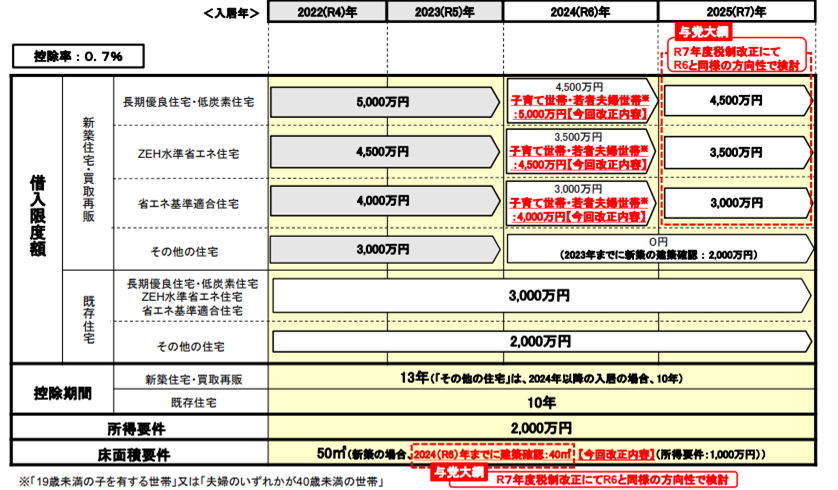

住宅ローン控除(住宅借入金等特別控除)は、住宅ローンを利用して住宅を購入した人の税負担を軽減するための制度です。住宅ローンを使って住宅を取得した際に毎年年末の住宅ローン残高の0.7%をかけた金額を所得税から控除できます。

2024年度の税改正で、「19歳未満の子を有する子育て世帯」または「夫婦のいずれかが40歳未満の世帯」に対して住宅ローンの借入限度額を、認定住宅は5,000万円、ZEH水準省エネ住宅は4,500万円、省エネ基準適合住宅は4,000万円へと上乗せすることが発表されました。

※今回の改正内容は下線部部分となります。

(出典:令和6年度国土交通省税制改正概要住宅ローン減税の借入限度額及び床面積要件の維持(所得税・個人住民税))

https://www.mlit.go.jp/page/content/001712685.pdf

住宅価格の上昇が続くなかで、子育て世帯や若者世帯への支援強化を目的としています。

これまで、住宅ローン控除を受けるためには「床面積が50平方メートル以上あること」が適用条件でした。特例として、新築住宅は2023年12月末まで40平方メートルに緩和される措置が設けられていましたが、今回の改正でこの条件が2024年12月末まで1年延長されることになりました。購入者の合計所得金額が1,000万円以下という条件はありますが、単身世帯にとっても嬉しい制度です。

2024年7月に日銀により利上げが発表され、大手銀行を中心として住宅ローン金利の値上げが発表されました。今後、不動産価格については変動する可能性もあります。最新の情報を確認しつつ、住宅購入を検討することをおすすめします。

2022年の出生数がおよそ77万人となり、過去最低レベルとなったことを受け、若い世代に向けて移住環境の改善を目的として、子育て世代を対象に住宅リフォーム支援を行うことが公表されました。

具体的には、現在住んでいる住宅をリフォームした「19歳未満の子を有する子育て世帯」または「夫婦のいずれかが40歳未満の世帯」が一定の子育て対応を目的に回収工事をした場合に一定額が所得税から控除されます。あわせて、従来の既存住宅の耐震・バリアフリー・省エネ・三世代同居・耐久性向上リフォームに係る特例措置も2年間延長します。子育て対応改修工事については、2024年12月末までのものを対象としています。

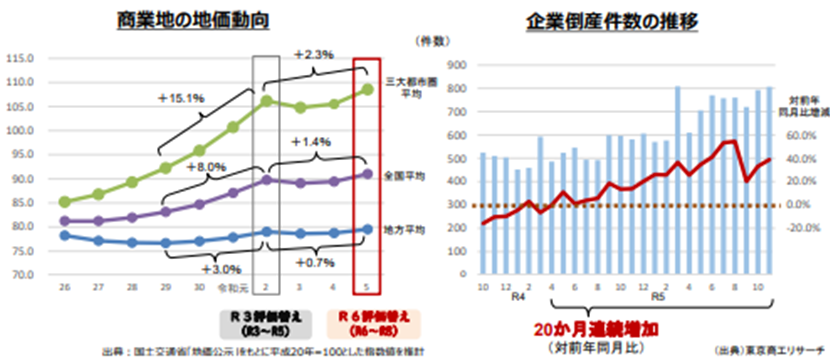

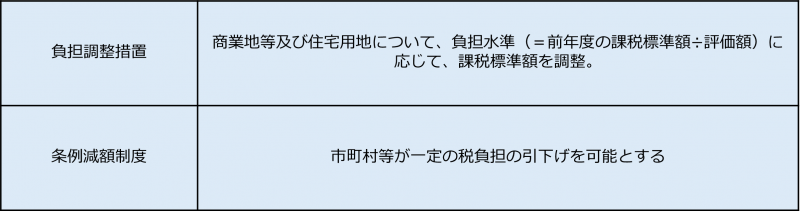

固定資産税は毎年1月1日時点で土地・家屋等の不動産等を有する人に課せられる税金で、「課税標準額×固定資産税の税率」で算出可能です。

新駅の創設、再開発などで土地の固定資産税が急激に高くなってしまった場合、土地の固定資産税が急に高くなるときがあり、土地の所有者に負担がかかることを防ぐために設けられた措置です。とりわけ近年、商業地の地価の上昇、企業倒産件数が増加しています。

(出典:令和6年度国土交通省税制改正概要土地に係る固定資産税の負担調整措置及び条例減額制度の延長(固定資産税・都市計画税))

https://www.mlit.go.jp/page/content/001712685.pdf

負担調整措置により、課税金額の上昇は穏やかになり、税負担も軽くなります。

今回は、3年に一度の固定資産税評価額の評価替えの年。2024年度の評価替えでは、負担水準のばらつきが拡大することが見込まれることもあり、税負担の公平性の観点から均衡化に向けた取り組みが必要です。

今回の内容としては、下記について2026年まで適用期限を延長します。

令和6年度の税制改正では、定額減税のように日々の生活のなかに影響を及ぼす変更も多々あります。加えて、住宅購入を検討し、土地を持っている人は押さえておきたい変動も発表されました。令和7年(2025年)度税制改正では、扶養控除の縮小・ひとり親控除の拡充、子育て世帯に対する生命保険料控除の拡充など、少子化対策も踏まえて多数の改正が検討・決定される見込みです。

参照・令和6年度国土交通省税制改正概要

https://www.mlit.go.jp/page/content/001712685.pdf

【著者:ワイズアカデミー(株)】

ご覧いただいたコラムに関連したコラムをご紹介。

税金

不動産に関わる税金の軽減措置いろいろ

2024/05/28

READ MORE

税金

一生涯にかかる保険料・国民年金はどのくらい?

2024/11/17

READ MORE

税金

個人が支払う税金の種類まとめ

2024/03/08

READ MORE

税金

2024年、相続税と贈与税はこう変わった!

2024/07/07

READ MORE