会員登録をされた方、弊社セミナー・個別相談時に会員登録いただいた方はNAN物件情報を含む全てのコラムをご覧いただけます。(入会費、年会費はかかりません)

2025/01/12 ライフプラン

日々の暮らしのなかで切っても切り離せないのがお金の問題。結婚・出産・子育てやマイホーム購入などのライフイベントや日々のライフスタイルや趣味など、お金や時間をどのように使っていくのかは人それぞれ優先順位が異なるものです。収入や家族構成は異なるにせよ、「一体どれくらいの貯金があるのだろう?」と興味が湧くことはありませんか?今回は日本人の貯金事情について、統計データから見ていきます

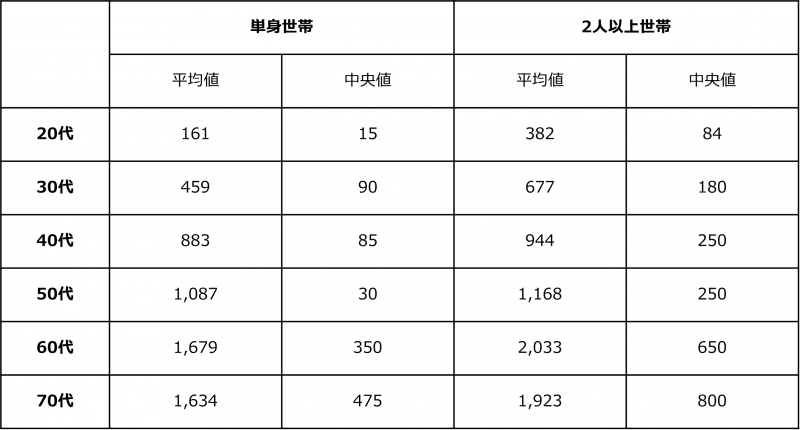

金融広報中央委員が調査した「家計の金融行動に関する世論調査」によると、20代〜50代の貯蓄額の平均値および中央値は次のとおりです。

【金融資産保有額(金融資産を保有していない世帯を含む)】

(金額単位/万円)

参考:金融広報中央委員「家計の金融行動に関する世論調査2024年」

https://www.j-flec.go.jp/data/kakekin_2024/

いずれの年代においても単身世帯よりも2人以上世帯の金額が多くなっています。

預貯金については、定期性預金・普通預金等の区分にかかわらず、「日常的な出し入れ・引落しに備えている部分」は含まない結果となります。調査によると、2024年は株式・債券価格の上昇による評価額、配当・金利収入による資産の増加を感じる人も多かったようです。1年前と比較して、4割程度の世帯が、金融資産残高が「増えた」と認識していました。

20代の貯蓄額……勤務年数が短く、収入が低い20代の貯蓄額平均値は単身世帯で161万円、2人以上世帯で382万円です。貯蓄を行う余裕がないのが大きな要因ですが、その中でもコツコツと貯金を殖やしているようです。

30代の貯蓄額……貯蓄額平均値は単身世帯で459万円、2人以上世帯で677万円です。20代と比べるとそれぞれの平均額の倍近くの貯蓄額となっており、収入の増加に合わせて増加していると考えられます。

40代の貯蓄額……貯蓄額平均値は単身世帯で883万円、2人以上世帯で944万円です。結婚、出産、育児、マイホーム購入などのライフイベントが立て続けに起こるのが20代後半~40代前半のため、貯蓄を使う機会も多いのがこの年代です。単身世帯の中央額においては、30代の保有額よりも下がっている様子が見られます。ロスジェネ・就職氷河期世代と呼ばれる世代が見られるのが40代。思うような職に就くことが難しかった世代が含まれると想定されます。

50代の貯蓄額……貯蓄額平均値は単身世帯で1,087万円、2人以上世帯で1,168万円です。単身世帯の貯蓄額の中央値は30万円と全ての年代のなかでワースト、また、2人以上の世帯でも40代と同じ金額になっており、同じ年代でも貯蓄額の差が大きく見られます。ライフイベントによる出費が落ち着きつつも、40代と同様に就職氷河期世代のため資産形成が難しい世代となります。

60代の貯蓄額……貯蓄額平均値は単身世帯で1,679万円、2人以上世帯で2,033万円です。収入の増加・退職金の受け取りもあり、資産がぐんと増えている様子が見られます。老後の生活設計のために、資産の使い方を考え始める年代でもあり、手持ちの貯蓄額は多いようです。全世代からみても、中央値の金額も増額しています。

70代の貯蓄額……貯蓄額平均値は単身世帯で1,634万円、2人以上世帯で1,943万円です。定年退職後となり、貯蓄からの持ち出しも発生する年代のため、

ここで、「平均値」と「中央値」の違いを確認します。

平均値は、集計数値を合計してデータの個数で割った数値です。そのため、1人の貯金額が多くなると、平均値も増加します。

例えば、5人の貯金額の平均を考えてみましょう。それぞれの貯金額が「450万円・500万円・550万円・600万円・650万円」と仮定すると、平均550万円の貯金があると考えられます。また、1人だけ貯金額が多い場合を見てみると「450万円・500万円・550万円・600万円・1,000万円」とした場合、貯金額の平均は620万円となります。このように、平均値はデータ全ての数値が反映され、突出した数値に左右されます。

中央値とは、データを大きい値または小さい値から順に並べた場合に、真ん中に位置する値のことです。5人それぞれの貯金額が「450万円・500万円・550万円・600万円・650万円」、「450万円・500万円・550万円・600万円・1,000万円」のケースを中央値で見るとどちらも真ん中の数字は550万円となるため、中央値は550万円となります。

中央値はデータの数値に幅があってもその影響を受けません、ただし、データ全体をみたときの分布が分かりづらくなります。

平均値・中央値それぞれの特徴を理解し、数値を読み解くことが必要です。今回のデータを見ると、平均値と中央値がかけ離れており、平均値は貯金額が多い世帯に引き上げられていると考えられます。また、より現実的な数値として中央値を参考にしても良いでしょう。

2019年には「老後2,000万円問題」が話題となりました。これは、「夫65歳以上、妻60歳以上の夫婦のみの無職の世帯において毎月の不足額の平均は約5万5,000円とした際、不足額の総額を単純計算して老後30年で約2,000万円を貯蓄から取り崩す必要がある」という考えを元にしています。

医療や介護の費用も含まれておらず、近年の物価上昇も踏まえると老後資金として必要な金額はさらに増えると考えられます。

一般的に、お金の貯めどきは、「独身時代」「結婚して子どもが生まれるまで」「子育てが一段落、または子どもが独立してから定年退職する」までの3回あるといわれています。

2024年には新NISAがスタート、iDeCoの制度も変更となり、税制優遇制度を利用しながら老後の資産を構築しやすくなりました。

また、年齢によらず収入を確保することは可能です。

2021年4月には「改正高年齢者雇用安定法」も施行され、65歳までの雇用確保義務が追加されました。また、70歳までの就業機会確保の努力義務も公表されています。定年後も仕事を行うことも踏まえて、自身の生活と資産形成について考えましょう。

年代別の貯蓄額について見ると、勤務年数が長く、収入が多い世代ほど貯蓄額も多くなりますが、社会情勢の影響を受けた40~50代などはその限りではありません。

一般的に、資産額が多ければ多いほど安心ではあるものの、それぞれの生活スタイルや置かれた状況により必要な貯蓄額も変わってきます。

周りの資産を比較することも必要ですが、自身が必要な資金を見据え、長期的な視点を持つことが必要です。

【著者:ワイズアカデミー(株)】

ご覧いただいたコラムに関連したコラムをご紹介。

ライフプラン

もう始めましたか?新NISA・iDeco

2024/10/20

READ MORE

ライフプラン

不動産や車をリセールする お金持ちの考えとは?

2024/08/18

READ MORE

ライフプラン

病気や介護も含めた老後資金はいくら必要? 不動産投資が老後資金に適しているワケ

2024/03/25

READ MORE

ライフプラン

年金はいくらもらえるの? 平均受給額と老後の生活費について解説

2024/06/06

READ MORE