会員登録をされた方、弊社セミナー・個別相談時に会員登録いただいた方はNAN物件情報を含む全てのコラムをご覧いただけます。(入会費、年会費はかかりません)

2024/06/06 ライフプラン

「将来、年金はもらえるのか?」現役世代の方は、一度は考えたことがあるはず。

実際に「いつから」もらえて「どのくらい」もらえるのかは、収入や職業、年代によって変わってきます。

今回は、年金の種類や世帯別の平均年金受給額、老後の生活費について解説します。

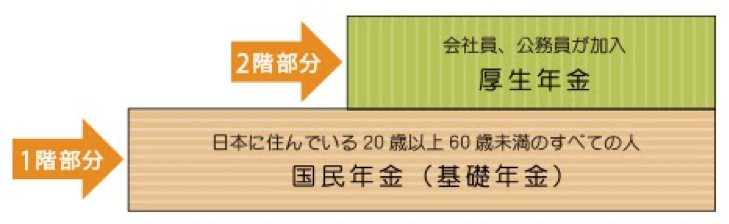

日本の公的年金は、「国民年金」と「厚生年金」の2種類に分けられます。よく「2階建て」の建物に例えられることが多いです。

1階部分が、日本に住んでいる20歳以上60歳未満の人がすべて加入する「国民年金」で、2階部分の「厚生年金」は、会社員や公務員が加入するもので、国民年金に上乗せとなります。

図1:厚生労働省「公的年金の仕組み」参照

この他に、公的年金制度の上乗せとなる私的年金制度があります。

私的年金は大きく企業年金と個人年金に分けられ、企業年金は加入した期間などに基づき、あらかじめ給付額が定められています。

また個人が任意で加入する、個人型確定拠出年金(iDeCo)、国民年金基金などがあり種類もさまざまです。

年金は原則として65歳から受け取ることができます。年齢や生年月日によって異なりますが、昭和36年4月2日以後生まれの男性、昭和41年4月2日以後生まれの女性は、65歳から受け取ることができます。また、年金制度の中には繰り上げて(早めて)受け取りもできますし、繰り下げて(遅くして)受け取ることも可能です。

図2:日本FP協会「繰り上げ・繰り下げ請求について」参照

例えば、65歳から厚生年金、基礎年金を受給できる人が63歳時に繰り上げ請求すると、2年の繰り上げとなり年金額が12%(=0.5%×24か月)減額となります。また、65歳から厚生年金、基礎年金を受給できる人が70歳時に繰り下げ請求すると、5年の繰り下げとなり年金額が42%(=0.7%×60か月)増額となります。

繰り上げ支給は、早めに収入を確保できるメリットがありますが、受給額が減額されます。一方繰り下げ支給は、収入はすぐに見込めないものの、受給額が増額するメリットがあります。事前に老後の生活費や、貯蓄などを考慮して、検討することをおすすめします。

・国民年金

国民年金のみの「平均支給月額は約5万5,000円」です。納付期間40年間、満額で支払い続けると、「満額支給月額は約6万5,000円」になります。

・厚生年金(国民年金含む)

厚生年金(国民年金分含む)の月々の平均受給額は、「男性の平均支給額が約16万6,000円」、「女性の平均支給額が約10万3,000円」、「全体の平均では約14万7,000円」となっています。

参考:厚生労働省「平成30年厚生年金保険・国民年金事業の概況」

男女差でみると、男性は女性の1.6倍の受給となります。

実際にいくらもらえるのかを知るための計算方法があります。

現在の国民年金満額支給額は、約6万5,000円×12ヶ月=約78万円/年です。20〜60歳までの加入期間480ヶ月のうち、自身が実際に加入した月数に応じて計算します。

計算式は以下のようになります。

約78万円×保険料を納付した月数÷480(加入年数40年×12ヶ月)=年金額

この計算で、65歳からのおおよその国民年金の年間受給額がわかります。

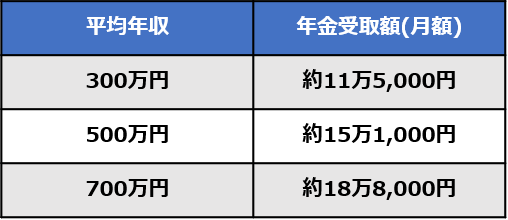

厚生年金は、少し複雑な計算方法となっているため、おおよその目安で算出しました。年収、加入時期や加入期間、により受給金額が変わります。なお、平均年収は大学卒業後の22歳から60歳までの年収の平均としています。

※国民年金の加入期間を40年とし、勤続年数を38年間とした場合

配偶者が専業主婦の場合や夫婦で共働きの場合など、世帯によって様々な働き方が考えられます。以下は代表的な世帯を例にシミュレーションを行いました。

ケース①

夫:正社員平均年収500万円(厚生年金と国民年金に加入)、妻:専業主婦(国民年金のみ加入)

<年金受給額>

夫:約15万1,000円、妻:約6万5,000円、世帯合計月額約21万6,000円

ケース②

夫:正社員平均年収約500万円、妻:正社員平均年収300万円(2人とも厚生年金と国民年金に加入し60歳まで働くとする)

<年金受給額>

夫:約15万1,000円、妻:約11万5,000円となり、合計月額が約26万6,000円。

上記のケースはあくまで概算ですが、共働きの場合、受け取る金額も多くなります。国税庁の「平成30年度 民間給与実態統計調査」によると30代後半の平均年収は男性が528万円、女性が314万円となっており、ケース②は一つの指標になるのではないでしょうか。

老後に夫婦2人で生活を送る上で、必要な最低月額は約22万1,000円。ゆとりある老後生活を送るために必要と考える上乗せ額は平均約14万円、合計すると約36万1,000円が余裕のある生活に必要な月額費用であるとの調査結果が出ています。また、平均的な生活費としては約26万円が目安となります。

ゆとりある生活を送るためには貯蓄などで支出を賄う必要がありますが、共働き夫婦であれば、平均的な生活費で老後生活を送れるでしょう。

参考:生命保険文化センター「令和元年度 生活保障に関する調査<速報板>」

年金の支払い開始年齢は原則65歳からで、繰り上げや繰り下げて受給を開始することも可能です。世帯別の収入では、女性の働き方で受給金額が大きく変わります。

夫婦2人での老後生活費が約26万円という数字は、一つの目安となるので老後の対策に取り入れてみてはいかがでしょうか?

実際の受給金額は、個人の加入月や年収によって変わるので、毎年誕生日月に届く「ねんきん定期便」で今の実績を確認してみましょう。60歳までの加入見込み分を加味した金額を知りたい方は、日本年金機構の「ねんきんネット」がおすすめです。

【筆者:ワイズアカデミー(株)】

2020.6.20掲載記事

ご覧いただいたコラムに関連したコラムをご紹介。

ライフプラン

ゆとりある老後の生活をおくるために、目標額から利率をシミュレーション

2024/04/06

READ MORE

ライフプラン

もう始めましたか?新NISA・iDeco

2024/10/20

READ MORE

ライフプラン

生涯必要になるお金を支出平均から解説!

2024/03/11

READ MORE

ライフプラン

単利と複利?資産を効率的に増やす方法とは

2024/06/28

READ MORE