会員登録をされた方、弊社セミナー・個別相談時に会員登録いただいた方はNAN物件情報を含む全てのコラムをご覧いただけます。(入会費、年会費はかかりません)

2024/10/20 ライフプラン

多くの人にとっての悩みでもある資産形成。資産形成を後押しする制度として代表的なものがNISAです。

2024年からNISAがリニューアルし、新NISAとして運用内容の変更が行われ、これまでより投資がしやすい仕組みが整いました。また、その他の資産形成方法として、iDeco(個人型確定拠出年金)もあり、どちらを使うのかを悩んでいる人も多いのではないでしょうか。

個人の状況、目標により、必要な内容は異なります。実際にこれら2つの特徴を整理していきます。

NISA(ニーサ)は、少額からの投資を行う人に向けて2014年1月にスタートした「少額投資非課税制度」です。通常、株式や投資信託などの金融商品に投資を行った場合は売却後の利益や受け取った配当に対して約20%の税金がかかりますが、NISA口座で投資した金融商品での利益は非課税になります。

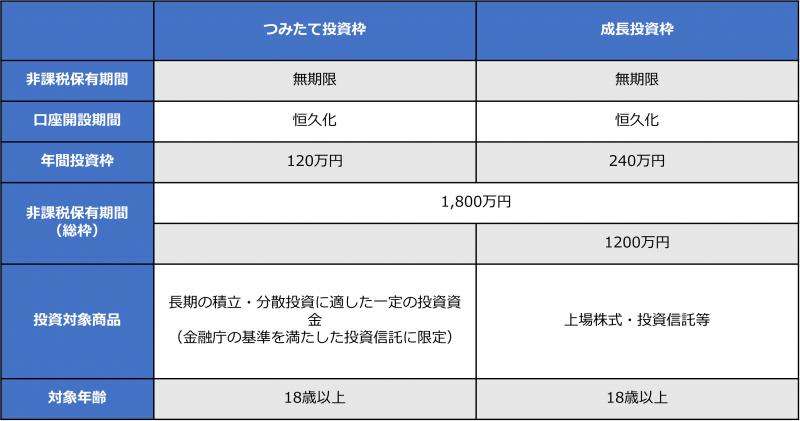

ただしNISA口座で投資できる上限金額は決まっています。2024年1月からは、新NISAとなり、年間投資枠が「つみたて投資枠」120万円と「成長投資枠」240万円までに拡大し、非課税保有期間も無期限となりました。

※いずれも2024年9月時点

参照:金融庁 NISAを知る:NISA特設ウェブサイトをもとに表作成

https://www.fsa.go.jp/policy/nisa2/know/index.html

いずれも併用可能であるため、年間360万円をNISA口座で運用できます。

Deco(イデコ)は、老後の資産形成を目的とした年金制度です。

掛金と商品を自分で決めて積み立て運用し、60歳以降に年金や一時金として受け取ることができる「個人型確定拠出年金」制度です。掛金は65歳になるまで拠出できますが、原則60歳になるまで引き出すことはできません。

新NISA同様に、運用益にかかる約20%の税金が非課税になります。さらに、掛金、給付を受け取る際に税制上の優遇措置が設けられています。

参照:iDeco公式サイト (https://www.ideco-koushiki.jp/)

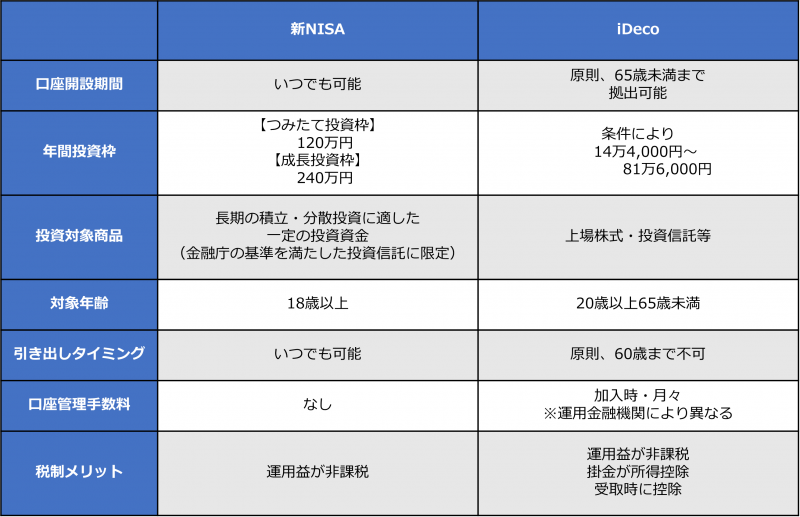

新NISA・iDecoともに投資で得た収益が非課税となります。いずれも資産形成に向けて長期的に運用がしやすい仕組みが整えられています。以下の表に違いをまとめました。

※いずれも2024年9月時点

新NISA・iDecoを比較してみると、対象年齢と年間投資枠は新NISAが幅広く、税制メリットはiDecoが手厚いことが分かります。ただしiDecoには引き出し制限があります。これらの基礎知識を理解し、自分に合わせた使い方をすることが大切です。

新NISAに向いている人は、

・まとまった資金があり、早いうちから投資をしたい

・幅広い商品の中から選びたい

・急な出費にも備えたい人、65歳より前に必要な資金を準備したい人

年間投資枠が最大360万円あるためまとまった金額で資産運用を行いたい方におすすめです。また、新NISAの「成長投資枠」では、株式や投資信託への投資も可能となり、幅広い商品のなかから選択が可能です。

何よりいつでも引き出しが可能です。子育てや住宅購入、予期せぬ出費などで資金が必要な場合に備えておきたい人におすすめします。

iDecoに向いている人は、

・掛金の所得控除を受けたい

・元本確保型の商品で運用を行いたい

・老後資金の準備を行いたい

iDecoの最大のポイントは、毎月の掛金が全額所得控除となる点です。また、iDecoには元本保証型の商品もあるため、節税をしつつ、元本割れのリスクも避けたい人でも安心して始めることができます。

価格の変動はありますが、公的年金に加えて確実に老後資金を準備したい人にとっては、原則60歳まで引き出せない資金として、資金の解約を行わずに資産運用ができるのもメリットです。また、iDecoには運営管理手数料が発生する可能性もあるため、注意してみておくことをお勧めします。加えて、専業主婦などの場合、節税効果は得られません。

新NISAは自分で選んだ金融機関にNISA口座を開設します。

NISA口座は1人につき1金融機関、1口座限定で作ることができます。NISA口座を開く金融機関は年単位で変更が可能ですが、金融機関によって商品の種類や手数料が異なるため、よく比較検討しましょう。

一方、iDeCo口座の開設には少々手間がかかります。

金融機関などの運営管理機関を通じて、加入申出書を国民年金基金連合会に提出します。新NISAと同様に金融機関によって対象商品や手数料が異なるため、口座開設の際には比較検討をしましょう。また、iDeCoは、国民年金の被保険者種別や勤務先の企業年金制度など、個々人の状況によって加入資格区分が異なります。そこで、掛金の限度額が変わります。また、新NISAと異なり、掛金額の変更を行える回数は手続きが必要です。

無理のないで掛金額を設定し、商品を選びましょう。

新NISAとiDecoは併用可能です。

新NISAは口座開設手数料も無料で、自身の好きなタイミングでの売却が可能です。

iDecoには掛金が全額所得控除されるメリットがあります。引き出しができないので必ずしも満額を埋める必要はありません。

それぞれのメリットを理解し、自身の家計を踏まえて対応することをおすすめします。各自の目標、ニーズに合わせて使って賢く資産形成を行いましょう。

【著者:ワイズアカデミー(株)】

ご覧いただいたコラムに関連したコラムをご紹介。

ライフプラン

今から始めても間に合う?株主優待について知る

2025/06/08

READ MORE

ライフプラン

人生100年時代に向けたライフプランを考えよう

2025/04/13

READ MORE

ライフプラン

給与明細はこう見る 手取り額の仕組みを徹底解説

2025/09/07

READ MORE

ライフプラン

子供の教育費はどこまでかけるか? 教育資金の準備方法も紹介

2024/05/18

READ MORE