会員登録をされた方、弊社セミナー・個別相談時に会員登録いただいた方はNAN物件情報を含む全てのコラムをご覧いただけます。(入会費、年会費はかかりません)

2024/11/17 税金

人生100年時代と言われる今、将来の生活に不安を感じている人も多いのではないでしょうか。老後の生活の安定を支えてくれるのが「国民年金」や「保険」です。生涯にどれだけの保険料を支払うのでしょうか。2024年時点の最新の情報をみてみましょう。

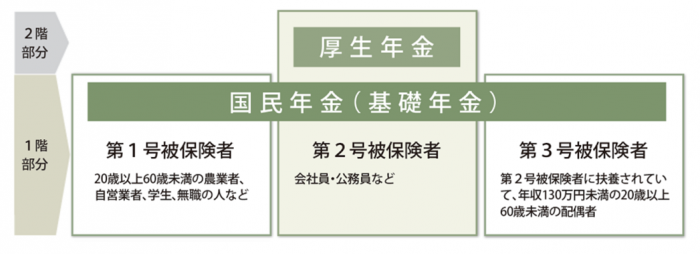

現在、日本の公的年金には「国民年金」と「厚生年金」があります。

日本では国民皆年金制度により、20歳から60歳までのすべての人が公的年金に加入します。全ての人を対象にしているのが「国民年金」。会社員や公務員など、組織で勤務する人が勤務先を通じて加入する年金が「厚生年金」です。会社員・公務員は「国民年金」「厚生年金」どちらにも加入することになります。

引用:日本年金機構

公的年金制度の種類と加入する制度(https://www.nenkin.go.jp/service/seidozenpan/20140710.html)

一般的に、年金は1階部分、2階部分に分かれており、全員が加入する「国民年金」を基礎年金といいます。また、2階部分が組織で働く人が加入する「厚生年金」です。

1階部分で「第1号被保険者」は国民年金だけに加入している人のこと。農業者、自営業者、学生、無職の方などです。「第2号被保険者」は会社員や公務員。「第3号被保険者」は専業主婦・主夫など第2号被保険者に扶養されている年収130万円未満の配偶者です。また、この他に、組織や個人で準備する私的年金が存在します。自営業の場合、国民年金のみの加入となるため、任意で加入する年金制度もあります。

公的年金といえば、老齢基礎年金や老齢厚生年金を思い浮かべる人も多いと思いますが、このほかにも障害を負ったときの障害年金や、家族が亡くなったときに遺族に支給される遺族年金なども公的年金です。

それでは、2024年度の金額をもとに、老齢献金について保険金と年金額を見ていきましょう。

国民年金の保険料は一律で、2024年度は月額1万6980円です。1年であれば203,760円。仮に20歳から60歳までの40年間、すなわち480か月納めたとすると、国民年金保険料の総額は1万6980円×480か月=815万400円。

国民年金保険料は10年(120ヵ月)以上の納付があれば受給資格があります。未納にすると、その分もらえる年金額が減ります。学生や、若年者で就職が困難、失業中などの理由で所得が少なく保険料を納めることができない場合は、免除や納付猶予もでき、10年以内に追納も可能です。第1号被保険者の方は自ら納める必要がありますが、6ヵ月、または、1年分をまとめて前納すると割引になります。

また、国民年金から支給となる老齢年金を老齢基礎年金といいます。現在は、老齢基礎年金の給付を受けられるのは原則として65歳以上。2024年度の老齢基礎年金は、67歳以下の場合は満額年81万6000円です。ここでの満額は40年間年金保険料を全て納付していた場合に受け取ることができる金額です。65歳から90歳までの25年間の総額は81万6000円×25年=2040万円となります。

国民年金の保険料を40年間払ったとして、815万400円。老齢基礎年金を25年間受け取ったと仮定すると2040万円。実際に受け取ることができる老齢基礎年金の金額は、支払った保健医療の2倍以上です。

続いて、厚生年金についてみていきましょう。厚生年金は、会社員・公務員などの組織に属し、社会保険に加入していたことがあると支給されます。

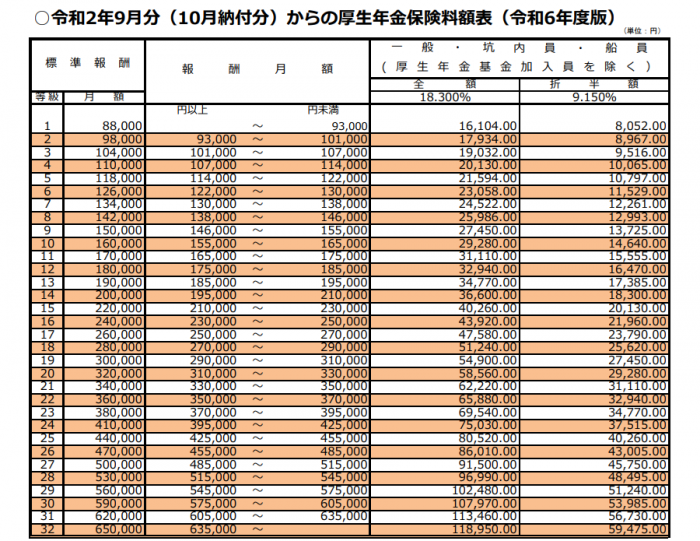

厚生年金の保険料や受給額は、毎月4月〜6月の給与の平均額から算出する「標準報酬月額」によって決まります。厚生年金の月収やボーナスの金額により金額が変動します。年収が高い人ほど保険料を多く納めるため、年金の支給額が多くなります。厚生年金保険料率は18.3%で固定されています。

引用:日本年金機構 厚生年金保険の保険

https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20150515-01.html

また、保険料は下記の通りです。

引用:日本年金機構 厚生年金保険料率および協会けんぽ管掌の健康保険料率 令和2年9月分(10月納付分)からの厚生年金保険料額表(令和6年度版)

https://www.nenkin.go.jp/service/kounen/hokenryo/ryogaku/ryogakuhyo/20200825.files/R06ryogaku.pdf

また、厚生年金として受給できる金額はどうなるのでしょうか。次のような計算式があります。

老齢厚生年金(年額)= 平均標準報酬額 × 5.481/1,000 × 厚生年金加入月数

22歳から65歳までの43年間で月収30万円だった場合、65歳からの老齢厚生年金の年額は30万円×0.005481×516月=84万8458円です。90歳までの25年間で84万8458円×25年=2121万1450円の支給が想定されます。

国民年金は約10年、厚生年金は約8年でもらえる年金額が支払う保険料を上回ります。厚生労働省の「令和5年簡易生命表」によると日本人の平均寿命は男性81.09歳、女性87.14歳です。支払った分の年金の受給は可能ではないでしょうか。

また、年金の受け取りには「繰り下げ受給」という仕組みがあります。通常は65歳で受け取る年金を66歳~75歳の間に遅らせることができます。受給開始を1か月遅らせると受け取る年金額は0.7%ずつ増えるので余裕資産を持っている方は、年金の受給タイミングを検討しても良いでしょう。

それでも予期せぬトラブルに備えておきたいという場合は保険への加入もおすすめです。

生命保険文化センターが実施した「生活保障に関する調査」(個人調査)によると、個人年金保険の保険料を含む年間払込保険料は男性で平均20.6万円、女性で平均16.0万円です。金額の分布をみると男女ともに「12万円未満」が最も多くなっています。「生命保険に関する全国実態調査」(二人以上の世帯調査)によると、個人年金の保険料を含む1世帯あたりの年間払込保険料は平均37.1万円。金額の分布では、「12万円未満」が19.3%と最も多くなっていました。年間1~2万円の保険で安心を手に入れている方も多いです。

公共財団法人 生命保険文化センター 生命保険の保険料は年間どれくらい払っている?

https://www.jili.or.jp/lifeplan/houseeconomy/847.html

このように見ていくと、老後資金をどれだけ貯めるべきかの資金計画も立てやすいのではないでしょうか。将来の安心のために、年金の支払い金額と受給金額を理解しましょう。]

【著者:ワイズアカデミー(株)】

ご覧いただいたコラムに関連したコラムをご紹介。

税金

個人が支払う税金の種類まとめ

2024/03/08

READ MORE

税金

確定申告の還付金について

2025/03/15

READ MORE

税金

2024年、相続税と贈与税はこう変わった!

2024/07/07

READ MORE

税金

不動産投資を行うなら知っておきたい 白色申告・青色申告の違いとは?

2024/04/01

READ MORE